A folha de pagamento é um registro financeiro de salários, pagamentos líquidos, pagamentos de férias e deduções para um empregado. Este artigo mostra como fazer o rastreamento de folhas de pagamento usando o GNUCASH.

IMPORTANTE: Não é o objetivo do presente artigo a discussão sobre a tributação legal que envolve o pagamento de folha de pagamento, mas sim demonstrar a maneira de manipular estas informações utilizando o sistema. É sempre recomendado que um profissional da área seja consultado para que os procedimentos corretos e aceitos pela lei sejam respeitados.

Conceitos Básicos

Folha de pagamento é basicamente qualquer coisa relacionada a pagamento de benefícios ou dinheiro para um empregado. A folha de pagamento e uma das tarefas mais complexas da contabilidade porque existem muitas maneiras diferentes de contas, pessoas e entidades envolvidas no pagamento de salários.

A folha de pagamento é geralmente contabilizada por uma despesa. Algumas vezes armazenam alguma despesa de folha em uma conta de passivo em curto prazo. Isto é útil para coisas tais como tributos relacionados à folha, os quais devem ser pagos em diferentes tempos a um empregado. O empregado deve ser pago mensalmente enquanto que existem tributos que podem ser pagos em frequências menores. Este artigo apresenta uma metodologia na qual salários de folha são despesas e tributos são armazenados em contas de passivos.

Nota: o GNUCASH não possui um sistema de folha de pagamento integrado. Enquanto são rastreadas informações de despesas de folha no GNUCASH, os cálculos de tributos e deduções devem ser feitos fora do GNUCASH.

Configuração das Contas

A legislação tributária deve ser considerada na configuração das contas. Esta seção apresenta uma estrutura muito simples para pagamento de folha de pagamento.

Assuma que você deve pagar apenas 2 tributos, Tributo1 e Tributo2, e que cada um tem uma parcela de contribuição do empregado e uma do empregador.

O salário do empregado e estes dois tributos são contas de despesas. Os componentes são contas de passivo. As contas de passivo dos tributos são onde você acumula os tributos retidos para todos os seus empregados. Os tributos são pagos mais tarde para os órgãos governais apropriados.

O layout simples para as contas de folha de pagamento:

-

Ativos

-

Passivo

- Tributo 1 (conta de armazenamento para curto prazo – provisão)

- Tributo 2 (conta de armazenamento para curto prazo – provisão)

-

Despesas

- Salários

- Tributo 1

- Tributo 2

Nota: resista à tentação de criar uma subconta por empregado para rastrear os salários individuais. Criar uma conta para cada empregado leva a uma grande lista de contas de difícil manipulação. Imagine a estrutura das contas depois de alguns anos e empregados indo e vindo. É muito mais simples manter a folha dos empregados registrada dentro de uma conta simples (Despesas:Salários, por exemplo) e usar um relatório para visualizar as informações dos empregados.

Protocolo

O GNUCASH não tem um sistema integrado de folha de pagamento. A aplicação pode rastrear suas despesas de folha de pagamento, mas você precisa desenvolver um procedimento para desempenhar os cálculos de folha fora do GNUCASH, por exemplo, em uma planilha eletrônica. Nesta seção um procedimento será apresentado. Você pode usar este procedimento simples como um modelo.

Passo 1: lista de deduções

O primeiro passo para o procedimento de cálculo de folha é criar uma lista de todos os tributos e deduções possíveis para cada empregado. Cada lançamento deveria incluir as definições e formulas para calcular cada valor. Uma vez que o procedimento de cálculo está estabelecido alterações serão realizadas apenas quando a legislação de folha de pagamentos ou os tributos sofrerem alterações.

No cenário proposto, temos a seguinte lista de variáveis:

- SAL_BRUTO_E – salário bruto do empregado

- TRIBUTO1_E – contribuição do empregado para o Tributo 1 (X% de SAL_BRUTO_E)

- TRIBUTO2_E – contribuição do empregado para o Tributo 2 (X% de SAL_BRUTO_E)

- TRIBUTO1_C – contribuição da empresa (companhia) para o Tributo 1 (X% de SAL_BRUTO_E)

- TRIBUTO2_C – contribuição da empresa (companhia) para o Tributo 2 (X% de SAL_BRUTO_E)

Nota: o salário líquido do empregado (SAL_LIQ_E) é definido como SAL_BRUTO_E = TRIBUTO1_E – TRIBUTO2_E e não precisa ser adicionado na lista uma vez que é composto por itens já existentes.

Coloque as formulas para cálculo de cada dedução da lista. Algumas vezes estas fórmulas são um tanto complexas e algumas vezes eles simplesmente dizem “consulte a tabela XYZ de códigos tributários”.

Note que você pode calcular alguns valores interessantes usando as definições acima. Por exemplo, o valor total do custo para a companhia: SAL_BRUTO_E + TRIBUTO1_C + TRIBUTO2_C

Passo 2: criação do mapa de transações

Quando você registra a folha de pagamento no GNUCASH faça com uma simples transação dividida. Esta transação dividida ‘popula’ as contas de despesa e passivo apropriadas. Se você precisa olhar os detalhes da folha de pagamento mais tarde, abra a transação dividida.

Com a lista de deduções acima, um mapa para transação dividida pode ser gerada. Cada destes itens na lista é mapeado para uma conta no GNUCASH.

Tabela 1: mapa de transações

| Conta |

Crédito |

Débito |

| Ativos:Conta Corrente |

|

SAL_LIQ_E |

| Despesas:Salários |

SAL_BRUTO_E |

|

| Passivo:Tributo 1 |

|

TRIBUTO1_E |

| Passivo:Tributo 2 |

|

TRIBUTO2_E |

| Despesas:Tributo 1 |

TRIBUTO1_C |

|

| Passivo:Tributo 1 |

|

TRIBUTO1_C |

| Despesa:TRIBUTO 2 |

TRIBUTO2_C |

|

| Passivo:Tributo 2 |

|

TRIBUTO2_C |

Note que os componentes TRIBUTO1_C e TRIBUTO2_C têm entradas em ambas as contas de passivo e despesa. O componente de cada tributo referente à empresa é despendido na hora do pagamento da folha, mas permanece como passivo até os tributos serem pagos. (pois nesta hora é que há redução da conta de ativo)

Passo 3: pagar o empregado

Vá até a conta na qual o empregado será pago, por exemplo, a conta Ativos:Conta Corrente. Abra uma transação dividida e entre os valores reais usando o Mapa de Transações acima como guia. Repita para todos os empregados.

Dica: este processo manual é tedioso, especialmente se você tem um grande número de empregados.

Use a funcionalidade de duplicar transações existentes no GNUCASH. Isto economiza tempo na criação das transações, pois não é necessário a digitar novamente os lançamentos. Você ainda precisa alterar os montantes de dinheiro para coincidir com valor real da folha de cada empregado, mas sem precisar construir a transação dividida para cada empregado.

Passo 4: pagar o governo

A ação final a fazer é pagar os tributos ao governo. As contas de passivo listam os tributos para os vários órgãos governamentais e periodicamente você precisa enviar um cheque para o governo para pagar estes gastos. Para fazer isso você simplesmente entra com uma transação de duas contas em (por exemplo) sua conta Ativos:Conta Corrente para abater o valor do passivo do tributo. A transação é entre a conta de conta corrente e a de passivo, nenhuma conta de despesa é envolvida. As contas de despesa são cobradas na hora que o passivo do tributo é gravado.

Exemplo

Usando a configuração das contas apresentada anteriormente, vamos explorar um exemplo. Assuma que existem dois empregados (E1 e E2) os quais recebem $1000 por mês como salário bruto. A contribuição do empregado para os Tributo1 e Tributo2 são 10% e 5% respectivamente. A empresa contribui com 15% e 10% sobre o salário bruto dos funcionários.

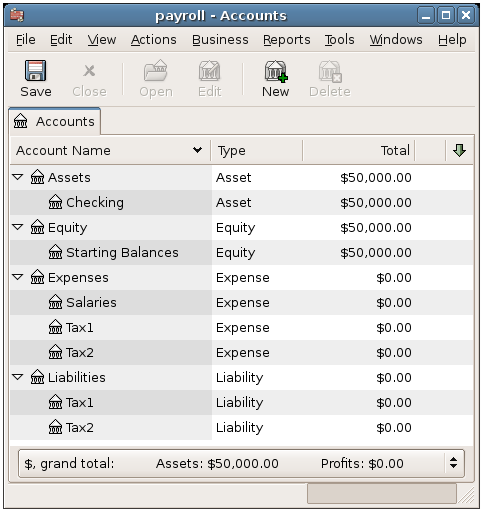

Começando com $50k no banco e de fazer qualquer pagamento de folha a hierarquia de contas tem a seguinte aparência:

Configuração inicial para a folha de pagamento

Construindo o protocolo

A lista de deduções para o empregado 1 é:

- SAL_BRUTO_E – salário bruto do empregado – $1000

- TRIBUTO1_E – contribuição do empregado para o Tributo 1 (X% de SAL_BRUTO_E) – $100

- TRIBUTO2_E – contribuição do empregado para o Tributo 2 (X% de SAL_BRUTO_E) – $50

- TRIBUTO1_C – contribuição da empresa (companhia) para o Tributo 1 (X% de SAL_BRUTO_E) – $150

- TRIBUTO2_C – contribuição da empresa (companhia) para o Tributo 2 (X% de SAL_BRUTO_E) – $100

Tabela 2: mapa de transações para o empregado 1

| Conta |

Crédito |

Débito |

| Ativos:Conta Corrente |

|

$ 850 :: SAL_LIQ_E |

| Despesas:Salários |

$ 1000 :: SAL_BRUTO_E |

|

| Passivo:Tributo 1 |

|

$ 100 :: TRIBUTO1_E |

| Passivo:Tributo 2 |

|

$ 50 :: TRIBUTO2_E |

| Despesas:Tributo 1 |

$ 150 :: TRIBUTO1_C |

|

| Passivo:Tributo 1 |

|

$ 150 :: TRIBUTO1_C |

| Despesa:TRIBUTO 2 |

$ 100 :: TRIBUTO2_C |

|

| Passivo:Tributo 2 |

|

$ 100 :: TRIBUTO2_C |

Pagando um empregado

Agora entre com a primeira transação dividida na conta de conta corrente para o empregado 1. A transação dividida deve ser parecer como esta:

Transação dividida para o empregado 1

Dica: quando estiver realizando o pagamento do empregado lance apenas o nome do empregado no campo Descrição. Se você decidir usar a funcionalidade de impressão de cheque do GNUCASH, o cheque é automaticamente feito para o empregado correto. Se você quer gravar outra informação além do nome do funcionário na transação, utilize a área de notas, disponível quando a visualização dividida está ativa.

Repita isto para o Segundo empregado o qual deixará o plano de contas parecido com isto:

Arvore de contas depois dos pagamentos dos salários.

Repeat this for the second employee, which leaves the account hierarchy looking like this:

Pagando o governo

As contas Passivo:Tributo 1 e Passivo:Tributo 2 continuam a manter o quanto se deve pagar para os órgãos do governo, responsáveis por cada taxa. Quando for a hora de pagar estes órgãos, faça a transação a partir da conta Ativos:Conta Corrente para as contas de Passivo. Lembrando que nenhuma conta de despesa está envolvida agora. E janela principal das contas deverá se parecer como este exemplo:

Contas depois de pagar o governo.