Juntando tudo

Finalmente chegamos no último artigo que trata diretamente deste tema.

Neste exercício que juntamos todos os conceitos usaremos um pouco do que aprendemos nos artigos passados com um pouco de mudanças, as de serem várias moedas diferentes.

Cenário básico

Os cenários básicos são os seguintes:

- Você vive no Brasil e utiliza o Real (BRL) como moeda padrão.

- Você acerta na loteria e também herda algum dinheiro.

- Você paga o financiamento existente de uma casa.

- Você compra algumas ações (Ericsson B-Fria) na Suécia usando Coroas Suecas (SEK).

- Você compra algumas ações do Aeroporto de Pequim usando a moeda HKD (dólar de Hong Kong)

- Você compra algumas ações da Amazon nos Estados Unidos usando o dólar americano (USD).

- Você cede empréstimo em Euro para um amigo (o Pedro).

- Você obtém crédito emprestando dinheiro em um banco japonês.

- Você compra uma casa na Nova Zelândia.

- Você usa cartão de crédito no Brasil.

- Você gostaria de ter um controle mínimo de suas despesas.

Nota: estes exemplos não são intencionados em ser uma advertência ou sugestão verídica ou de qualquer exatidão. São apenas considerados como exemplo para as técnicas usadas no GNUCASH e não como Sugestão de Investimentos. Por favor, consulte um consultor financeiro para mais informações a respeito de empréstimos e investimentos internacionais.

Configuração das contas

Desta vez vamos começar com um plano de contas novo, então acesse Arquivo > Novo Arquivo. No assistente de Configuração de Nova Hierarquia de Contas clique em Cancelar. Clique em Ver > Nova Página de Contas.

Crie a seguinte estrutura de contas:

Saldos iniciais

Você abre as suas correspondências em uma manhã e tem uma enorme surpresa descobrindo que você é o último parente vivo de um parente distante e que passou a ser muito rico. Você está $500.000 (BRL) mais rico. E esta não é última notícia, outra correspondência afirma que você ganhou na loteria e obteve mais $250.000 (BRL).

Para registrar estas transações, precisamos das seguintes contas (ambas em moeda padrão BRL):

Patrimônio Líquido:Loteria

Patrimônio Líquido:Herança

As transações lançadas para a conta Ativos:Ativos Atuais:Conta Poupança devem se parecer como estas:

| Conta |

Débito |

Crédito |

| Patrimônio Líquido:Loteria |

|

250.000 |

Patrimônio Líquido:Herança

|

|

500.000 |

O plano de contas se parecerá como este depois das transações acima serem lançadas

Plano de contas depois do recebimento do dinheiro

Compra de uma casa

A realidade agora é que você tem recursos para pagar o empréstimo realizado a alguns anos atrás para a compra da casa (com um depósito de $50.000).

Ativos:Ativos Imobilizados:Casa $300.000

Passivo:Empréstimos:Financiamento $250.000

Despesas:Juros:Juros Financiamento

Patrimônio Líquido:Saldos Iniciais $50.000

Depois de ter tido uma conversa com o gerente do seu banco de financiamento, ele concordou em deixar você pagar tudo de uma só vez, além de algum juros ($30.000). Você deve lançar a seguinte transação dividida para a conta Ativos:Ativos Imobilizados:Casa.

| Conta |

Débito |

Crédito |

| Ativos:Ativos Atuais:Conta Poupança |

280.000 |

|

| Despesas:Juros:Juros Financiamento |

|

30.000 |

| Passivo:Empréstimos:Financiamento |

|

250.000 |

A transação da conta Passivo:Empréstimos:Financiamento deve se parecer como a imagem a seguir depois de realizado o lançamento.

Transações no livro-caixa do empréstimo da casa.

Compra de ações

Desde que você de repente tem um monte de dinheiro em sua conta bancária você decide visitar um Consultor Financeiro, e depois da recomendação dele (lembre-se, é fictício – Não é um conselho genuíno de compra de ações) você decide investir em Telecomunicações (Ericsson na Suécia), Aeroporto de Pequim (Hong Kong), e Amazon (EUA).

As contas necessárias para rastrear estes investimentos se parecem com:

Ativos:Investimentos:Corretor Sueco:ERIC.ST (Ação ERIC.ST Yahoo)

Ativos:Investimentos:Corretor Sueco:Banco (SEK)

Ativos:Investimentos:Corretor HK:0694.HK (ação 0694.HK Yahoo)

Ativos:Investimentos:Corretor HK:Banco (HKD)

Ativos:Investimentos:Corretor US:AMZN (Ação AMZN Nasdaq)

Ativos:Investimentos:Corretor US:Banco (USD)

Despesas:Investimentos:Comissões:Corretor Sueco:ERIC.ST (SEK)

Despesas:Investimentos:Comissões:Corretor HK:0694.HK (HKD)

Despesas:Investimentos:Comissões:Corretor US:AMZN (USD)

Despesas:Investimentos:Operação de Câmbio (BRL)

Você decide investir $100.000 em cada ação e para fazer isto é necessário primeiro fazer uma operação de câmbio para as várias contas de banco relacionadas às ações.

A transação lançada a partir da conta Ativos:Ativos Atuais:Conta Poupança deve ser parecer com:

| Conta |

Crédito |

Débito |

Taxa de Câmbio |

Despesas sobre operação de câmbio |

| Ativos:Investimentos:Corretor Sueco:Banco |

100.000 |

|

3,23 |

35 |

| Ativos:Investimentos:Corretor HK:Banco |

100.000 |

|

4,00 |

30 |

| Ativos:Investimentos:Corretor US:Banco |

100.000 |

|

0,5 |

25 |

1 coroa sueca = 0,31 reais (1 real = 3,23 coroas suecas)

1 dólar de Hong Kong = 0,25 reais (1 real = 4 dólares de Hong Kong)

1 dólar americano = 2,00 reais (1 real = 0,5 dólar americano)

Janela da transferência de valores para as contas no exterior.

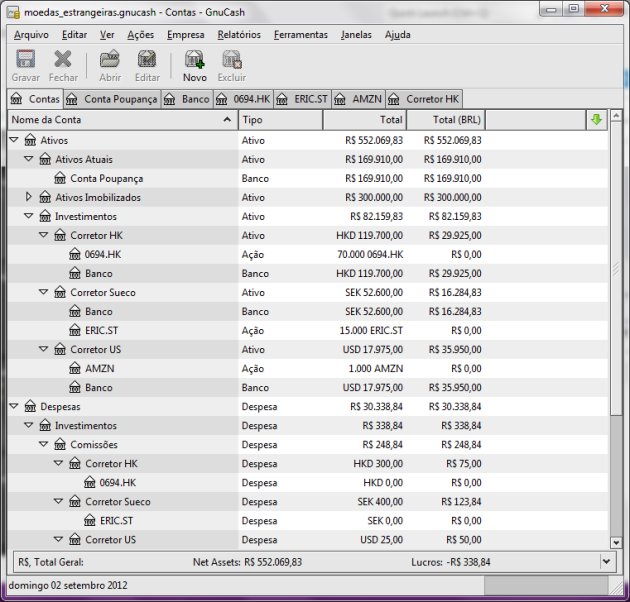

Conforme se pode ver na janela do plano de contas foram compradas ações em três diferentes moedas (HKD, USD e SEK), mas o plano de contas não indica o quanto deste valor está na moeda padrão (BRL).

Algumas das contas do plano de contas depois da aquisição das ações.

Emprestando dinheiro para um amigo

Pedro passa por algumas dificuldades durante o desafio dos negócios na Europa. Como ele é um amigo muito querido seu você decide ajudá-lo com um empréstimo pessoal de 40.000 euros.

Ativos:Dinheiro devido a mim:Euro:Peter (EUR)

Renda:Receita de Juros:Peter (EUR)

Despesas:Taxas bancárias (BRL)

Essa é uma transação simples entre moeda de sua conta poupança (BRL) para a conta Ativos:Dinheiro devido a mim:Peter (EUR). Você tem a taxa de câmbio de 0.43, o que significa que você precisa retirar BRL 92.000, bem como pagar a taxa de serviço de 35 BRL.

Comprando uma propriedade na Nova Zelândia com um empréstimo no Japão

O seu amigo japonês de longa data lhe oferece um empréstimo japonês para compra de casa, se você comprar uma propriedade no exterior, por apenas BRL 50.000 como depósito. Depois de ter discutido com o seu Consultor Financeiro no Brasil e avaliou os diversos riscos e benefícios relacionados com sua situação, você decide aceitar sua oferta.

Nota: Novamente, isto não deve ser tomado como um aconselhamento financeiro. Favor consultar um conselheiro financeiro registrado antes de investir empresa (ou especular) nos mercados do exterior, ou mercados locais para esse assunto.

Uma palavra de advertência pode ser de interesse aqui, tomar um empréstimo no exterior para uma taxa de juros muito baixa pode parecer um negócio muito bom. Tenha em mente que a taxa de câmbio pode mudar e pode mudar drasticamente. Se você pegar um empréstimo em sua moeda local, você só tem que se preocupar com a taxa de juros.

Você encontrou uma casa pequena agradável em uma pequena cidade costeira perto de Auckland, que seria uma casa de verão perfeito, e você decide usar o dinheiro do Japão para este fim.

Nós precisamos das seguintes contas para este exemplo:

Passivo:Empréstimos:Empréstimo no Japão (JPY)

Despesas:Juros:Empréstimo no Japão (JPY)

Despesas:Taxas de Adm Financimento:Empréstimo no Japão (JPY)

Ativos:Ativos Atuais:Banco no Japão (JPY)

Ativos:Ativos Imobilizados:Casa NZ (NZD)

Tabela 1: Transação dividida que representa a compra da casa na NZ

| Conta |

Crédito |

Débito |

| Ativos:Ativos Imobilizados:Casa NZ |

300.000 (NZD) |

|

| Ativos:Ativos Atuais:Conta Poupança |

|

50.000 (BRL) (1.18926) |

| Passivo:Empréstimos:Empréstimo no Japão |

|

28000000 (JPY) (0.0137609) |

| Despesas:Taxas de Adm Financimento:Empréstimo no Japão |

300000 (JPY) (0.0137609) |

|

Aqui terminamos a explicação dos conceitos de uso e controle de várias moedas com o GNUCASH.

Até a próxima.

A interface do app é simples, intuitiva e acessível a qualquer pessoa. A tela inicial disponibiliza as quatro funcionalidades principais: financiamento, economize, negocie e imóvel. Financiamento traz as situações rotineiras de vendas a prazo. Através do aplicativo é possível saber quanto se está pagando, a taxa de juros efetiva e fazer a comparação dos recursos se investidos. Em Economize, dá para planeja a compra à vista, ver a projeção do dinheiro no futuro, tudo com acompanhamento gráfico. Já a funcionalidade Negocie, determina o valor da prestação que se adapta à realidade do usuário, o tempo do financiamento e evolução do saldo devedor, permitindo negociar a redução na taxa de juros. Finalmente, o item Imóvel esclarece com dados reais os principais sistemas de financiamento imobiliário – SAC e PRICE, permitindo selecionar o que melhor se adapta às condições do cliente.

A interface do app é simples, intuitiva e acessível a qualquer pessoa. A tela inicial disponibiliza as quatro funcionalidades principais: financiamento, economize, negocie e imóvel. Financiamento traz as situações rotineiras de vendas a prazo. Através do aplicativo é possível saber quanto se está pagando, a taxa de juros efetiva e fazer a comparação dos recursos se investidos. Em Economize, dá para planeja a compra à vista, ver a projeção do dinheiro no futuro, tudo com acompanhamento gráfico. Já a funcionalidade Negocie, determina o valor da prestação que se adapta à realidade do usuário, o tempo do financiamento e evolução do saldo devedor, permitindo negociar a redução na taxa de juros. Finalmente, o item Imóvel esclarece com dados reais os principais sistemas de financiamento imobiliário – SAC e PRICE, permitindo selecionar o que melhor se adapta às condições do cliente.